7277

14

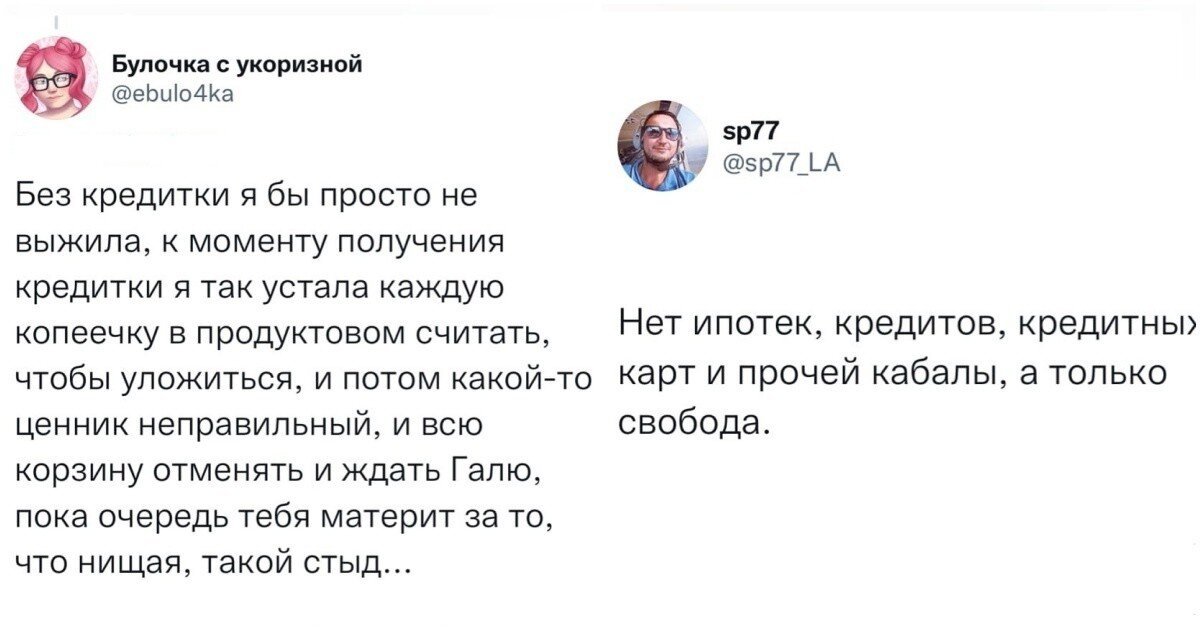

Сейчас кредитками пользуются многие. Банки активно предлагают оформить деньги в долг даже без процентов. Пользователи Твиттера поделились тем, зачем им вообще нужны кредитные карты.

Недавно пользовательница Твиттера запустила тред, где спросила, пользуются ли люди кредитными картами

×

В итоге появилось два лагеря: те, кто против займов, потому что живут по средствам, и те, кто ратует за финансовую грамотность

А вы брали кредиты или пользовались специальными картами?

Источник:

Ссылки по теме:

- "Все мужчины изменяют!": пользователи поделились личным опытом

- "У вас есть два больших пальца и один рот": мнения пользователей, которые ненавидят голосовые сообщения

- Жизненные твиты от людей, которых уже мало чем можно удивить

- Предложили не отнимать жильё у ипотечников, потерявших доход

- Пользователи рассказали, что самое неприятное и странное слышали сразу после интима

реклама

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

по остальному - жить по средствам

В целом - ничего плохого в кредите нет, когда он приносит деньги - ну например машина, ноут или что-то подобное , что необходимо для работы. Или когда какой-то форс-мажор - лечение, неотложная покупка ( сломалась плита - и что ты будешь делать, з/п неделю ждать и греть на керосинке ?).

Ещё крайне редко, но бывает что кредит выгоднее, чем без него - вот я уже года три как могу закрыть в любой момент остаток по ипотеке, но т.к. много уже досрочно погасил, то ежемесячный платёж уже очень маленький, в уныние не повергает, и получается что нет смысла досрочно гасить в текущей ситуации, т.к. % меньше, чем реальная инфляция сейчас ( та, что в магазинах, а не в телевизоре на 1 канале).

Но тем, кому кредиты нужны " на бытовые нужды" как раз стоит держаться от них подальше, потому что если вы для поездки на юг его берёте, или для покупки айфончика - вы, уж простите, не умеете в зарабатывании денег вообще, финансовая грамотность у вас близкая к нулю, и по факту - это обойдётся в несколько раз дороже ( с учётом всех штрафов и переплат)

Так каптюр купил в 18 за 820 с переплатой за доп услуги и страховку - 900, в 2020 когда всё было закрыто в салоне эта же тачка стояла под 1,1м.

Квартиру когда то брал на этапе котлована - 2,8. Когда построился дом - 5,2(5 лет была разница между первым взносом и финальным).

Сейчас эта же квартира стоит уже б/у шная где то под 8,5.

При всём желании и вкладах никогда не догонишь наш уровень инфляции на такой крупняк.

Так что лучше брать сразу, на что хватает, а если и использовать займы, то что бы не перекрывали 50% вашего ТЕКУЩЕГО дохода.

З.п. всё же худо-бедно но чуть повышаются, а в займе уже точная цифра сколько должен и её можно только если понижать.

Если айфон купить к примеру - так это самая глупость.

Если оборудование какое для работы - оно сразу же начинает на отдачу работать.

Опять, же, 100-150 тыс даже при зарплате скажем 80-100 тыс когда накопить сможете?

Если даже в мес откладывать по 15-20 тыс, то это долгие полгода, а порой резко нужно, и просить никого не нужно.

Я когда залажу в минус, стараюсь более чем размер месячной зарплаты не тратить. Тогда и погасится в течении того же месяца и процентов нет.

Можно кредит взять и для каких-то предметов роскоши, но тут нужно уже хорошо подумать, можешь ли ты этот кредит себе позволить. А когда люди покупают себе каждый год новый айфон в кредит, а потом экономят на еде, чтобы его оплатить - это уже от "большого ума".

А вот все остальное подарки,отдых или шмотье и прочая дребедень действительно только на накопления.

Я не понимаю принципиальной позы "кредитов не беру и в долг не живу".

Любая ситуация поддаётся расчёту, и в некоторых кредит может оказаться вполне выгоден. Причём не только напрямую в деньгах, потому что комфорт, например, тоже имеет свою ценность. Это если рассуждать, например, об ипотеке. Жить в собственном, хоть и заложенном жилье - это более комфортно по сравнению с арендованным.

Потреб.кредиты практически никогда не бывают оправданными. Ну кроме разве что стиральной машины :-).

Насчёт кредитки. У меня в связи со стройкой дома настал момент, когда свободных денег оставалось в пределах месячной зп. Вот тогда да, завёл кредитку с длинным беспроцентным сроком и лимитом немного больше зп. В итоге в сумме всегда держусь в плюсе, но свободные деньги на дебетовой карте пригождаются, когда нужно оплатить материалы или работы налом или переводом. С кредитки была бы комиссия.

Ну и немного капает процентов на дебетовую карту, пока я пользуюсь бесплатным периодом по кредитке. Но это копейки. Например, при месячном обороте 100 т.р. выгода будет 200-300 руб.

Если представить, что кому-то нужны мои советы :-), то могу рекомендовать такой подход:

Если у вас нет свободной "подушки" в размере месячной ЗП, то никаких кредиток. В таком случае вам надо здраво оценить расходы, ужаться по максимуму и таки накопить "подушку". И далее взять себе за правило, что каждый раз, когда вы в эту копилку влезаете, обязательно со следующей ЗП восстанавливаете, отказываясь от всего не необходимого.

Продержитесь полгода с такой подушкой, тогда вам допустимо иметь кредитку. Вот только надо здраво взвесить, а действительно ли она нужна?

Покупаем на неё какие-нибудь крупные вещи, на которые нереально накопить.

Так же есть у меня какая-то чуйка. Например, заинтересовала меня какая-то вещь, но я ещё думаю о её покупке. Иногда мониторю цены. А потом раз и понимаю, что надо покупать именно сейчас! И да, цены на эту вещь взлетают через некоторое время :).

Но не всегда есть сразу деньги на эту вещь, потому и пользуюсь кредиткой. Практически всегда разница в цене, на которую подорожала данная вещь, перекрывает те проценты, которые надо заплатить по кредиту.

4 года назад так купил видеокарту себе, три года назад обновил компьютер, в этом году процессор купил в ДНС, а через пару дней он на 4 килорубля подскочил в цене. А купил новый за деньги, за сколько он даже на Алике бу не стоит.

Принципиально и не занимаю и не одалживаю деньги у друзей и друзьям, это портит отношения. К кредитам как таковым отношусь отрицательно. Кроме, пожалуй, ипотеки. Это скорее необходимость.