3386

1

1

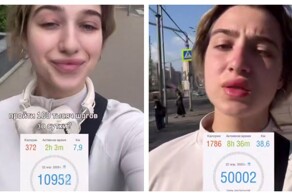

Пользователь сети из России решил выяснить, что выгоднее — ипотека или съемное жилье. Результат неутешителен.

Россиянин подсчитал, что в его случае выгоднее — ипотека или аренда квартиры.

Источник:

Ссылки по теме:

- Девушка рассказала, что входит в аренду квартиры в Бангкоке за 35 тысяч рублей в месяц

- Забавная реклама квартиры

- Скромные апартаменты в Нью-Йорке за 1200 долларов в месяц

- Кровать в аренду

- Девушка расплакалась, из-за того что ей не сдают квартиру в Москве

{kind=link}

А чего он такой ролик про новостройку и семейную ипотеку не снимет?

Интересно было бы посмтореть

Я рассматривал вариант семейной ипотеке в своем городе. Идеальные условия, которые хрен кто дасит - 6 млн под 6% годовых. Этого не хватит. Средняя стоимость двушки на "первичке" почти 12 млн. Можно найти за 8 млн, но это весьма условная двушка на этапе строительства. Потом эту коробку нужно еще довести к состоянию в котором можно жить. А вишенка на торте в том, что в регионе не густо с банками, которые могут выдать ипотеку. Тот, который доминирует установил, что он выдает ипотеку только с 50% первым взносом, а не так как у чувака на видело от 20%.

Так что я и дальше рассматриваю вариант семейной ипотеки, но уже в другом городе. Благо, что моя работа не привязывает меня намертво к конкретной локации.

А что за город, если не секрет?

Потому как у меня стоимость двушки на стройке первички от 6 до 8.

А в Мск, насколько я знаю, максимально можно получить 12.

Вторая глупость в том, что есть инфляция, и при нынешней реальная сумма за ипотеку через 5-7 лет будет в 2 раза меньше

Это не считая накладных на переездах и прочим

Проблема в том, что даже осознавая, что в долгосрочной перспективе ипотека лучше аренды, многие просто не могут ее получить, так как не зарабатывают достаточно.

Допустим, сейчас инфляция 20-25%. В этом случае ипотека в 12-15% может быть вполне разумной. Но, так как ипотека берется на длительный срок, то нужно учитывать, что в среднесрочной и долгосрочной перспективе инфляция может сильно замедлиться и стать где-то те же 10-15%. И тогда ипотека на длительный срок уже становится невыгодной.

В общем в современных реалиях ипотеку выше 8% рассматривать вообще не стоит. Всё, что выше - это будет сильно не выгодно.

В т.ч. в этом и был смысл. Нехрен на перегретом рынке недвижимости покупать жильё, да ещё и в кредит. Тут можно было бы, конечно, спросить с того гения, который придумал сначала перегреть рынок массовыми льготными программами, что его остужать пришлось? Но ставку задрали отнюдь не только из-за одной лишь ипотеки. Она попала под раздачу за компанию.

Ну и другой вопрос теперь в другом. Ладно, возвращения ставок к уровню хотя бы 10% мы дождёмся если не в концу этого, то в следующем году. А вот сколько времени займёт охлаждение рынка недвижимости? Тут много факторов, так что я лично - хз.

И будьте уверены, что если сейчас цены на недвигу чутка да замерли, то как только ставка начнет снижаться, цены снова стартанут вверх.

Потому что даже льготная ипотека типо семейной это ещё то разводилово

Сколько стоит квартира - 15 млн.

Хорошо, я бы хотел её оформить в семейную ипотеку - тогда 21 млн. )))

А вот лет 3-5 назад под 8% реально было взять в ипотеку однушку лямов за 5-7, и даже при кредите в 5 млн, платеж был в районе 40к как раз, а аренда такой хаты была тыс 30)

Сейчас вообще на недвижимость лучше не смотреть.