13629

7

Мне 28 лет. есть семья, маленький ребенок. Уже лет 6 в Казани снимаю квартиру. На заработок не жалуюсь - всегда на все хватало. На все, кроме квартиры. Однако осознание того, на что тратил я свои деньги, начиная с 2004-го года (с момента первого трудоустройства), пришло лишь, когда появилась своя семья и ,как говорится, приперло.

Не буду расплываться о том как я в течение 12 лет эффектно просирал бабло по клубам, не задумываясь о будущем, однако упущенного не вернуть, значит надо наверстывать.

Здесь уже подобного рода статья была, по поводу съемного жилья и/или ипотеки. Давно мучаюсь этим вопросом, поэтому хочу поделиться своими злоключениями. Для себя выводы сделал сам. Может кому-то мои размышления будут полезными.

Начнем с того, что в связи с нестабильной в экономической ситуацией в нашей стране, влазить в кабалу под названием "ипотека" да еще и лет на 15 - мероприятие для очень сомнительное. Тем более что ставки пошли вверх, и найти банк, что даст вам под низкий процент ссуду с минимальной "первоначалкой", невозможно. Официально по Татарстану ставки плавают от 9 до 21%, но в реале в лучшем случае хорошо было бы получить под 15% (процент усредняю для наглядности).

Лично для себя я взял некую сумму условно в три миллиона, на эти деньги в данный момент купить реально жильё. Хорошую "вторичку", или небольшую квартиру в строящемся доме или даже новом. Разброс по ценам на жилье за квадрат очень большой, но тема не об этом. К слову, сумма в три миллиона вполне реально для решения моих потребностей в жилье даже с неким минимальным запасом на возможный ремонт в 500 000. Это сугубо мои прикидки, и мои хотелки, от конкретных ситуаций в жизни разных людей цифры, естественно, будут сильно варьироваться. Теперь наглядная Инфографика.

Не буду расплываться о том как я в течение 12 лет эффектно просирал бабло по клубам, не задумываясь о будущем, однако упущенного не вернуть, значит надо наверстывать.

Здесь уже подобного рода статья была, по поводу съемного жилья и/или ипотеки. Давно мучаюсь этим вопросом, поэтому хочу поделиться своими злоключениями. Для себя выводы сделал сам. Может кому-то мои размышления будут полезными.

Начнем с того, что в связи с нестабильной в экономической ситуацией в нашей стране, влазить в кабалу под названием "ипотека" да еще и лет на 15 - мероприятие для очень сомнительное. Тем более что ставки пошли вверх, и найти банк, что даст вам под низкий процент ссуду с минимальной "первоначалкой", невозможно. Официально по Татарстану ставки плавают от 9 до 21%, но в реале в лучшем случае хорошо было бы получить под 15% (процент усредняю для наглядности).

Лично для себя я взял некую сумму условно в три миллиона, на эти деньги в данный момент купить реально жильё. Хорошую "вторичку", или небольшую квартиру в строящемся доме или даже новом. Разброс по ценам на жилье за квадрат очень большой, но тема не об этом. К слову, сумма в три миллиона вполне реально для решения моих потребностей в жилье даже с неким минимальным запасом на возможный ремонт в 500 000. Это сугубо мои прикидки, и мои хотелки, от конкретных ситуаций в жизни разных людей цифры, естественно, будут сильно варьироваться. Теперь наглядная Инфографика.

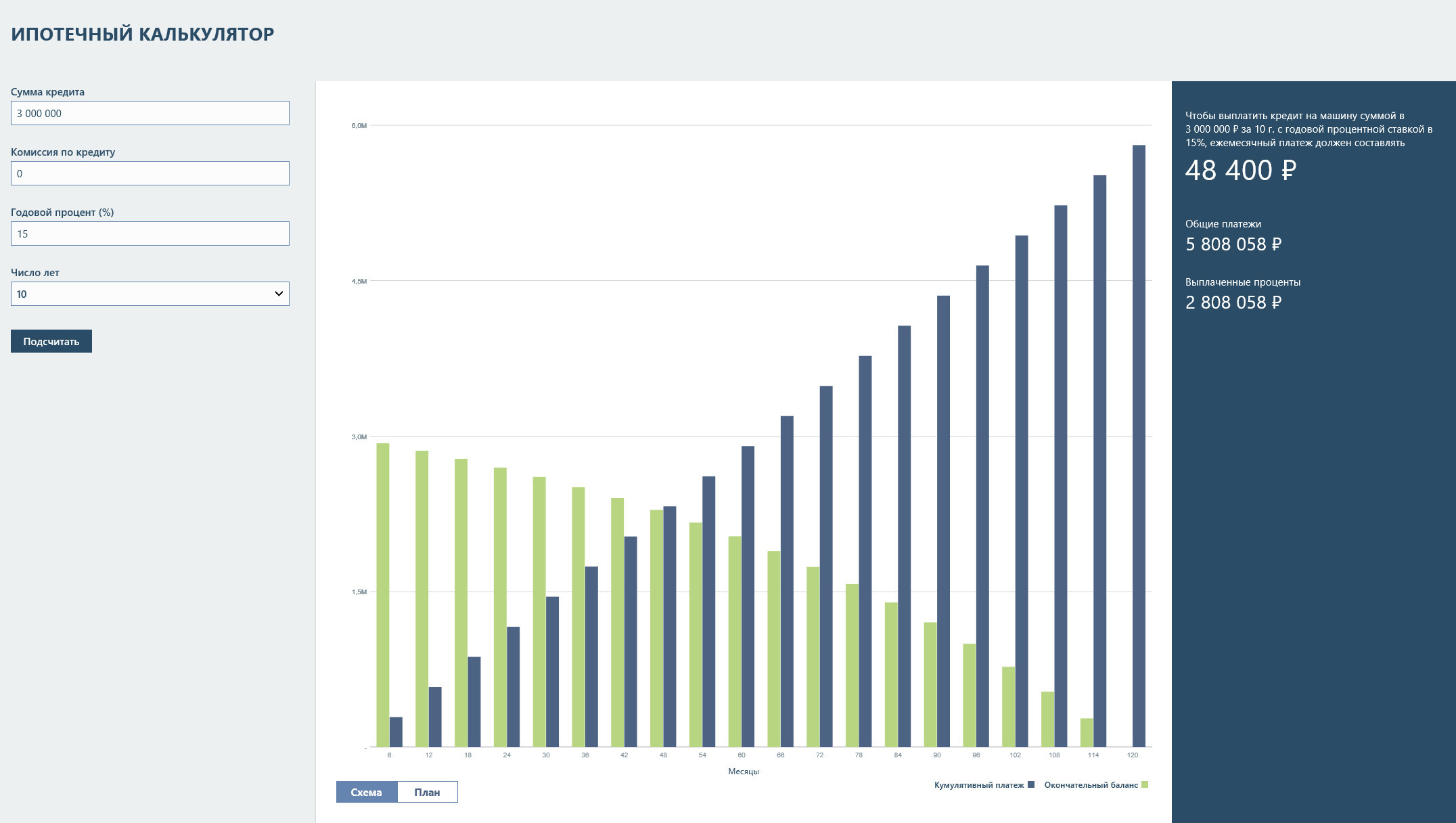

1. Расчет ипотеки на 10 лет под 15%

Ежемесячные платежи огромны. Если работает в семье только один человек, то тянуть такую лямку очень тяжело. Переплата банку - 2,8 миллиона, практически та же сумма, что мы и брали на наши нужды.

2. Расчет ипотеки на 15 лет под 15%

Платежи немногим меньше, но сумма все также критичная для многих. Здесь переплата уже 4,6 миллиона. Общие платежи - 7,5 (!) миллионов. И все это удовольствие на 15 лет. И не дай бог потерять работу...

×

3. Расчет ипотеки на 20 лет под 15%

Как видим, чем больше срок, тем в большую задницу влазит заёмщик. Платежи уменьшаются не так резво как хотелось бы, а переплата составляет 250% сверх взятого. Надеюсь, мало дураков на такое соглашается. Для меня ипотека на 20 лет равна рабству. Но это, конечно, дело личное.

Конечно, расчет ипотеки достаточно условный и "притянутый" под мои условия. Здесь нет ни первоначалки, расчет всей суммы на равное количество выплат по месяцам. Однако, никто не будет спорить, что при таких процентных ставках у банка, выплаты по ипотеке становятся в долгосрочной перспективе крайне невыгодными для кошелька.

Теперь, для примера, хочу представить графику по схеме не платить за ипотеку, а копить на депозит.

В банках после повышения ключевой ставки были предложения по вкладам вплоть до 22% годовых. Однако, я рисковать не стал, в неизвестные небольшие коммерческие банки вкладывать свои кровные побоялся. потому выбрал не самые выгодные условия, но самый, для меня, надежный банк - сбер. Ставка по вкладам 8,25 % Именно от этой ставки (далеко не самой большой) я и буду производить свои подсчеты. Итак цель - три миллиона.

Теперь, для примера, хочу представить графику по схеме не платить за ипотеку, а копить на депозит.

В банках после повышения ключевой ставки были предложения по вкладам вплоть до 22% годовых. Однако, я рисковать не стал, в неизвестные небольшие коммерческие банки вкладывать свои кровные побоялся. потому выбрал не самые выгодные условия, но самый, для меня, надежный банк - сбер. Ставка по вкладам 8,25 % Именно от этой ставки (далеко не самой большой) я и буду производить свои подсчеты. Итак цель - три миллиона.

4. Оценка сбережений за 20 лет под 8% годовых

Чтоб достигнуть заветных 3-х миллионов за 20 лет надо всего лишь откладывать по 4937 рублей. Однако, перспектива очень далекая и всем ясно, что предсказать, что там будет через далекие 20 лет никто не может. Поэтому подобные долгосрочные накопления хороши, например для тех, кто хочет не квартиру купить, а весело провести время на пенсии, ну или оставить наследство для потомков. Хотя, кто знает, может эти 3000 000 будут "пшиком". Но это уже другой разговор.

5. Оценка сбережений за 10 лет под 8% годовых

Сроки уже более обозримы - 10 лет. Для накопления нужно 16 000 рублей в месяц. Многие за кредит на машину больше отдают. Кстати, к коплению на депозит нужно относиться именно также, как к кредиту. Самодисциплинироваться очень тяжело и откладывать тоже невероятно трудно. Труднее, чем носить эти же деньги в банк под угрозой неотвратимого наказания за просрочку платежа.

6. Оценка сбережений за 5 лет под 8% годовых

5 лет уже срок совсем небольшой. Однако и платеж уже поприличнее, но все же еще меньше платежа по ипотеке на 10 лет под 15 % А теперь на сладкое: сколько же надо времени чтоб накопить такую же сумму, что дает банк под свой процент на 10 лет на депозите с вдвое меньшей процентной ставкой?

7. 4 года 4 месяца по 48 400 в месяц

Всего 4 года и 4 месяца нужно чтоб накопить 3 миллиона, если денежки носить на накопительный вклад, а не гасить 10-лтнюю ипотеку.

8. Вывод

На самом деле, выводы каждый сделает для себя сам. Копить или купить? В обеих схемах есть свои плюсы и минусы. Заезжая в ипотечную новую квартиру нужно, помимо выплат по кредиту, искать деньги на ремонт, технику, обустройство. Не у кааждого есть возможность - купить и въехать жить прям на голом бетонном полу. В случае с долгосрочными накоплениями тоже порядочно минусов - самый главный неясность перспектив, инфляции и покупательной способности тех самых накопленных финансов. Однаком для себя я сделал вывод, даже если через 5-7 лет накоплений я уже не смогу взять то,что хотел, у меня по крайней мере будет 70-80% суммы от того что я хочу. А риски есть везде и всегда. Каждому решать копить и или купить?

Еще крутые истории!

- Преданная собака целый месяц ждала хозяев, которые бросили её

- Женщину осудили за убийство мужа после того, как попугай повторил "последние слова" жертвы

реклама

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Мы пресмотрели квартиру в 2012 году за 4.3млн., решились ровно через год (в мае 2013), и она уже 5,7млн. стоила в том же новом районе, с аналогичным метражом и на одинаковой стадии (пол года до сдачи). Сейчас от 6,9млн....

Через 4 года нужна будет в 2 раза большая сумма для покупки квартиры.

Брал квартиру на "нуле" (сваи забивали). 4.8 млн. Через год под крышей, до проблем с долларом, около 6 млн. Метро отбахают к концу года, еще 0.5 млн. прибавится. Итого: за 2 года около 2 млн. стоимость квартиры подросла. Не знаю, что в нашей стране лучше копить или купить. ХЗ. Считать надо в каждом конкретном случае.

Пересчитай.

Посему, данный расчет верен только для тех, у кого есть где жить. Для большенства он не актуален. Нужен более глубокий подход к проблеме.

Это все равно как: Буду собирать на машину за счет билетов на трамвай, так как меня сослуживец подвозит на машине.

Это что, товарищ работает с 16 лет, вот что-то очень сомневаюсь)))

Кто с 16 лет работает, мозг включает гораздо раньше чем в 28)))

вот только через три года квартира будет стоить 6 лямов.

я вот не стал копить 10 лет назад, а взял кредит и купил квартиру за 1,5 млн, за 5 лет закрыл кредит переплатив 750 тыр итого квартира мне обошлась в 2250 тыр, на момент когда погасил последний платеж квартира стоила уже 3 млн (с момента покупки прошло 5 лет) сейчас она стоит 4,5 млн.

Так же и тут можно купить и жить, жить, жить.....)))

А можно копить, копить, копить.... а кто то будет сдавать, сдавать, сдавать и жить, жить, жить!)))

Удачи!