3002

3

Любой держатель банковской пластиковой карты — потенциальная жертва мошенника. За год электронные кошельки россиян худеют на 250-300 млн руб. из-за действий злоумышленников. Причём тем уже не нужны ни хитроумная техника, ни хакерские приёмы. Самые популярные в России способы кражи денег с карт доступны едва ли не каждому нашедшему в себе криминальные склонности.

Вот своего рода рейтинг методов Кости Сапрыкина

Вот своего рода рейтинг методов Кости Сапрыкина

Но вначале чуть-чуть статистики. К радости россиян, объёмы карточного воровства постепенно снижаются. К их огорчению, основные кражи перемещаются в интернет и гаджеты. Что должно звучать громким предупредительным звоночком для поколений Y и Z.

Теперь о приёмах, простых и незатейливых, как шпала.

5 место. Двойные списания. Проще некуда — расплачиваясь на кассе, вы вводите ПИН-код. И тут кассир сообщает, что произошла ошибка, и оплата не прошла. Всё повторяется сначала, и транзакция выполняется успешно. А спустя какое-то время вы обнаруживаете в карточной выписке, что #деньги за покупку были списаны дважды. И вспоминаете, что чек с отказом в транзакции кассир вам почему-то не выдал. То есть, он просто заставил вас повторно оплатить один и тот же набор товаров.

Такое бывает, как правило, в маленьких магазинчиках, где нечистый на руку продавец может таким способом обеспечить себе прибавку к зарплате — натурой. Впрочем, владельцы торговых точек с этим борются, совершенствуя программное обеспечение кассовых аппаратов (например, устанавливая системы со сканированием штрих-кодов и распечаткой в основных и контрольных чеках всех купленных товаров). Но там, где установлены простейшие терминалы оплаты картами, проводящие только общую сумму, такой способ может и сработать.

С другой стороны, двойные покупки можно опротестовать в #банке и вернуть свои кровные.

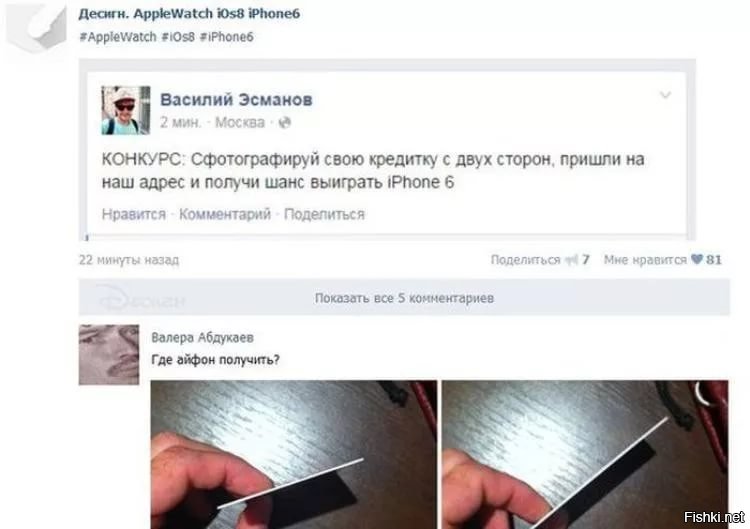

4 место. Фотоснимок карты. Это очень старый способ, но он до сих пор кое-где работает. Скажем, в ресторане или на заправке вы отдаёте карту официанту или заправщику для расчёта. А тот, удалившись от вас к кассовому аппарату, может тайком сфотографировать лицевую и оборотную стороны вашего пластика. Или сделать снимок только карточного аверса, а CVV-код на обороте просто запомнить. Провернуть это можно незаметно. Заранее включается записывающее устройство, коим может быть и обычная камера видеонаблюдения. И мошеннику останется лишь отмотать запись на нужное время, чтобы получить данные карты. Затем их можно использовать для оплаты покупок в интернете, пополнения мобильного счёта и проч.

И хотя совет, как такой кражи избежать, банален до тошноты, не все ему следуют. Например, в конце романтического ужина кажется неуместным оставлять даму в одиночестве за ресторанным столиком, чтобы проконтролировать официанта. С другой стороны, опротестовать впоследствии покупки через интернет, когда были введены правильные данные карты и CVV-код, весьма и весьма хлопотно.

Так что лучше подключить карту к системе двойной авторизации интернет-покупок, типа 3D-Secure.

3 место. Фальшивые СМС. Несколько лет назад это был очень топовый способ развода карточных держателей. Сейчас его популярность угасла, особенно в столицах, но он всё ещё действует в провинциях. Суть в том, что на ваш мобильный телефон поступают смс-сообщения о блокировке вашей карты с просьбой перезвонить. В качестве отправителей указывают "Центробанк России", CentroBank, "Служба безопасности Банка России", Visa, MasterCard, "МИР". Все эти названия ассоциируются с Центральным банком или платёжными системами. Если клиент перезванивает по указанному телефону, мошенники постараются аккуратно выудить у него все данные платёжной карты. Далее — всё, как и в предыдущем способе.

Но есть и ещё один нюанс. Номер Центробанка, на который вы перезвоните, может оказаться очень даже платным. И ваш оператор мобильной связи спишет с вас круглую сумму. То есть, пострадаете вы дважды.

Чтобы не стать жертвой мошенника, достаточно всего лишь не вестись на подобные детские манипуляции, а все непонятки выяснять в контакт-центре банка, выпустившего вашу карту. Но почему-то в стрессовой ситуации мозги у многих людей отключаются напрочь.

2 место. Покупки и продажи на Avito. И на других площадках. Про это можно отдельный топ делать, но в конечном счёте все способы сводятся к одному. Выудить у продавца данные его платёжной карты. Общее у всех лже-покупателей всегда есть: они сейчас находятся где-то далеко, но для того, чтобы вожделенный товар не приобрел кто-то другой, клянутся перевести часть стоимости или даже полную стоимость товара немедленно на банковскую карту продавца. Даже без осмотра и примерки.

Далее покупатель просит продавца — вас! — сообщить ему данные карты (полный номер, срок действия, ФИО владельца), чтобы зачислить на неё деньги. А также постарается выудить и CVV-код. Если доверчивый продавец сообщает эту информацию, задача-минимум у злоумышленника выполнена. Он сможет использовать вашу карту для своих целей, правда не долго.

Но есть и задача-максимум.

1 место. Перехват управления мобильным банком. На первом месте этот способ из-за высокой степени опасности. В предыдущих случаях пострадать может ваш кредитный лимит по карте, либо остаток денег на дебетовом счёте. Но если вы пользуетесь онлайн-банком, который привязан к основному вашему номеру телефона, #риски возрастают многократно.

В этом случае лже-покупатель с Avito вначале постарается выяснить, каким онлайн-банком вы пользуетесь, например, невинно поинтересовавшись, может ли он перевести вам деньги через Сбербанк-Онл@йн или аналогичный сервис. В случае положительного ответа он, под предлогом того, что перевод не прошёл, постарается вызнать у вас полные данные банковской карты. И уже хорошенько вас уболтав, а многие жулики владеют навыками гипноза и методами НЛП, заставит вас назвать ему код из СМС якобы для подтверждения операции. Тот самый код, который позволит ему перепривязать ваш онлайн-банк на свои реквизиты. После чего уже все ваши сбережения испарятся в неизвестном направлении.

И хотя сейчас кажется, что подобную глупость в разговоре с незнакомцем не сделает никто, десятки, если не сотни обворованных граждан личным печальным опытом подтвердят, что возможно всё.

А вы точно уверены, что не просто знаете, но и соблюдаете основные правила безопасности по банковским картам?

5 место. Двойные списания. Проще некуда — расплачиваясь на кассе, вы вводите ПИН-код. И тут кассир сообщает, что произошла ошибка, и оплата не прошла. Всё повторяется сначала, и транзакция выполняется успешно. А спустя какое-то время вы обнаруживаете в карточной выписке, что #деньги за покупку были списаны дважды. И вспоминаете, что чек с отказом в транзакции кассир вам почему-то не выдал. То есть, он просто заставил вас повторно оплатить один и тот же набор товаров.

Такое бывает, как правило, в маленьких магазинчиках, где нечистый на руку продавец может таким способом обеспечить себе прибавку к зарплате — натурой. Впрочем, владельцы торговых точек с этим борются, совершенствуя программное обеспечение кассовых аппаратов (например, устанавливая системы со сканированием штрих-кодов и распечаткой в основных и контрольных чеках всех купленных товаров). Но там, где установлены простейшие терминалы оплаты картами, проводящие только общую сумму, такой способ может и сработать.

С другой стороны, двойные покупки можно опротестовать в #банке и вернуть свои кровные.

4 место. Фотоснимок карты. Это очень старый способ, но он до сих пор кое-где работает. Скажем, в ресторане или на заправке вы отдаёте карту официанту или заправщику для расчёта. А тот, удалившись от вас к кассовому аппарату, может тайком сфотографировать лицевую и оборотную стороны вашего пластика. Или сделать снимок только карточного аверса, а CVV-код на обороте просто запомнить. Провернуть это можно незаметно. Заранее включается записывающее устройство, коим может быть и обычная камера видеонаблюдения. И мошеннику останется лишь отмотать запись на нужное время, чтобы получить данные карты. Затем их можно использовать для оплаты покупок в интернете, пополнения мобильного счёта и проч.

И хотя совет, как такой кражи избежать, банален до тошноты, не все ему следуют. Например, в конце романтического ужина кажется неуместным оставлять даму в одиночестве за ресторанным столиком, чтобы проконтролировать официанта. С другой стороны, опротестовать впоследствии покупки через интернет, когда были введены правильные данные карты и CVV-код, весьма и весьма хлопотно.

Так что лучше подключить карту к системе двойной авторизации интернет-покупок, типа 3D-Secure.

3 место. Фальшивые СМС. Несколько лет назад это был очень топовый способ развода карточных держателей. Сейчас его популярность угасла, особенно в столицах, но он всё ещё действует в провинциях. Суть в том, что на ваш мобильный телефон поступают смс-сообщения о блокировке вашей карты с просьбой перезвонить. В качестве отправителей указывают "Центробанк России", CentroBank, "Служба безопасности Банка России", Visa, MasterCard, "МИР". Все эти названия ассоциируются с Центральным банком или платёжными системами. Если клиент перезванивает по указанному телефону, мошенники постараются аккуратно выудить у него все данные платёжной карты. Далее — всё, как и в предыдущем способе.

Но есть и ещё один нюанс. Номер Центробанка, на который вы перезвоните, может оказаться очень даже платным. И ваш оператор мобильной связи спишет с вас круглую сумму. То есть, пострадаете вы дважды.

Чтобы не стать жертвой мошенника, достаточно всего лишь не вестись на подобные детские манипуляции, а все непонятки выяснять в контакт-центре банка, выпустившего вашу карту. Но почему-то в стрессовой ситуации мозги у многих людей отключаются напрочь.

2 место. Покупки и продажи на Avito. И на других площадках. Про это можно отдельный топ делать, но в конечном счёте все способы сводятся к одному. Выудить у продавца данные его платёжной карты. Общее у всех лже-покупателей всегда есть: они сейчас находятся где-то далеко, но для того, чтобы вожделенный товар не приобрел кто-то другой, клянутся перевести часть стоимости или даже полную стоимость товара немедленно на банковскую карту продавца. Даже без осмотра и примерки.

Далее покупатель просит продавца — вас! — сообщить ему данные карты (полный номер, срок действия, ФИО владельца), чтобы зачислить на неё деньги. А также постарается выудить и CVV-код. Если доверчивый продавец сообщает эту информацию, задача-минимум у злоумышленника выполнена. Он сможет использовать вашу карту для своих целей, правда не долго.

Но есть и задача-максимум.

1 место. Перехват управления мобильным банком. На первом месте этот способ из-за высокой степени опасности. В предыдущих случаях пострадать может ваш кредитный лимит по карте, либо остаток денег на дебетовом счёте. Но если вы пользуетесь онлайн-банком, который привязан к основному вашему номеру телефона, #риски возрастают многократно.

В этом случае лже-покупатель с Avito вначале постарается выяснить, каким онлайн-банком вы пользуетесь, например, невинно поинтересовавшись, может ли он перевести вам деньги через Сбербанк-Онл@йн или аналогичный сервис. В случае положительного ответа он, под предлогом того, что перевод не прошёл, постарается вызнать у вас полные данные банковской карты. И уже хорошенько вас уболтав, а многие жулики владеют навыками гипноза и методами НЛП, заставит вас назвать ему код из СМС якобы для подтверждения операции. Тот самый код, который позволит ему перепривязать ваш онлайн-банк на свои реквизиты. После чего уже все ваши сбережения испарятся в неизвестном направлении.

И хотя сейчас кажется, что подобную глупость в разговоре с незнакомцем не сделает никто, десятки, если не сотни обворованных граждан личным печальным опытом подтвердят, что возможно всё.

А вы точно уверены, что не просто знаете, но и соблюдаете основные правила безопасности по банковским картам?

Источник:

Ссылки по теме:

- Отдал ребенка в садик и тут понеслось

- Овердрафт от Сбербанка: случайность или развод?

- Штрафы за июнь: в чем успели провиниться российские жители

- Вот почему "заМКАДье" так не любит Москву и москвичей

- В Ростове-на-Дону ворам пришлось вернуть украденную картину из-того, что она не поместилась в их автомобиль

реклама

{kind=link}

{kind=link}

{kind=link}